Ihr langfristiger Partner für Geschäfte in Deutschland

Ein erfolgreiches Unternehmen braucht mehr als nur einen guten Start – es braucht klare Strategien, effiziente Strukturen und verlässliche Partner. Mit unserer deutsch-chinesischen Expertise begleiten wir Sie in allen Phasen Ihrer Geschäftstätigkeit in Deutschland und Europa: von Strategie und Einkauf über Marketing und Personal bis hin zu rechtlichen und steuerlichen Fragen in Kooperation mit spezialisierten Kanzleien.

Unser Ziel: Ihr Unternehmen sicher, effizient und nachhaltig zum Erfolg zu führen.

Ganzheitliche Beratung aus einer Hand

Wir erbringen selbst keine rechtlichen oder steuerberatenden Dienstleistungen. Entsprechende Leistungen erfolgen ausschließlich in Kooperation mit zugelassenen Rechtsanwälten und Steuerberatern.

Marketingberatung

Wir unterstützen Sie bei Marktanalysen, Positionierung und Go-to-Market-Strategien, um Ihre Produkte und Dienstleistungen erfolgreich im europäischen Markt zu etablieren.

Einkaufsberatung

Von Lieferantenauswahl bis Vertragsgestaltung – wir optimieren Ihre Beschaffungsprozesse und schaffen Kosteneffizienz sowie Versorgungssicherheit.

Personalberatung

Ob Rekrutierung, Arbeitsverträge oder Personalentwicklung – wir begleiten Sie bei allen Fragen des Human Resource Managements im deutschen Markt.

Logistikberatung

Wir analysieren Ihre Lieferketten, Lager- und Transportprozesse und entwickeln effiziente Lösungen, um Kosten zu senken, Abläufe zu optimieren und die Versorgungssicherheit in Europa zu gewährleisten.

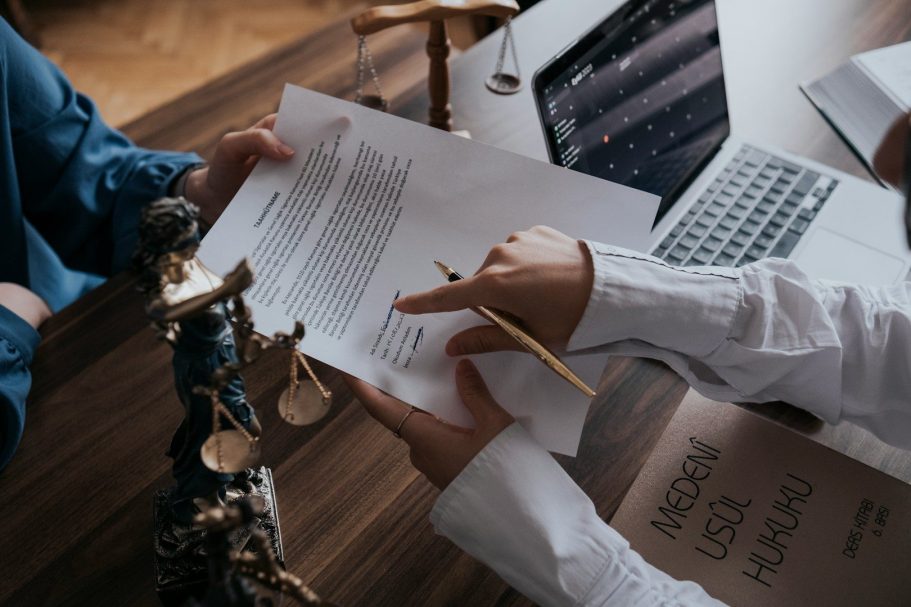

Rechtliche Beratung

Unsere Partnerkanzleien gewährleisten fundierte rechtliche Unterstützung – von Gesellschaftsrecht über Arbeitsrecht bis hin zu Vertragsgestaltung.

Steuer- und Finanzberatung

Gemeinsam mit unseren Partner-Steuerkanzleien stellen wir sicher, dass Ihr Unternehmen steuerlich und finanziell stets rechtskonform und effizient aufgestellt ist.